TVA à 10 % ou 20 % : 3 critères clés pour vos travaux de rénovation

La fiscalité immobilière est un labyrinthe où chaque erreur de calcul peut alourdir votre budget de 10 %. Entre le taux normal de 20 % et le taux réduit de 10 %, la distinction repose sur des règles précises liées à la nature de votre chantier et à l’ancienneté de votre logement. Maîtriser ces subtilités est indispensable pour éviter les erreurs de facturation et sécuriser vos devis.

Conditions d’éligibilité au taux réduit de 10 %

Le taux de 10 % est une mesure incitative destinée à soutenir l’entretien et l’amélioration du parc immobilier existant. L’administration fiscale impose des conditions strictes pour distinguer ces interventions des projets de construction neuve.

L’ancienneté du logement : le seuil des deux ans

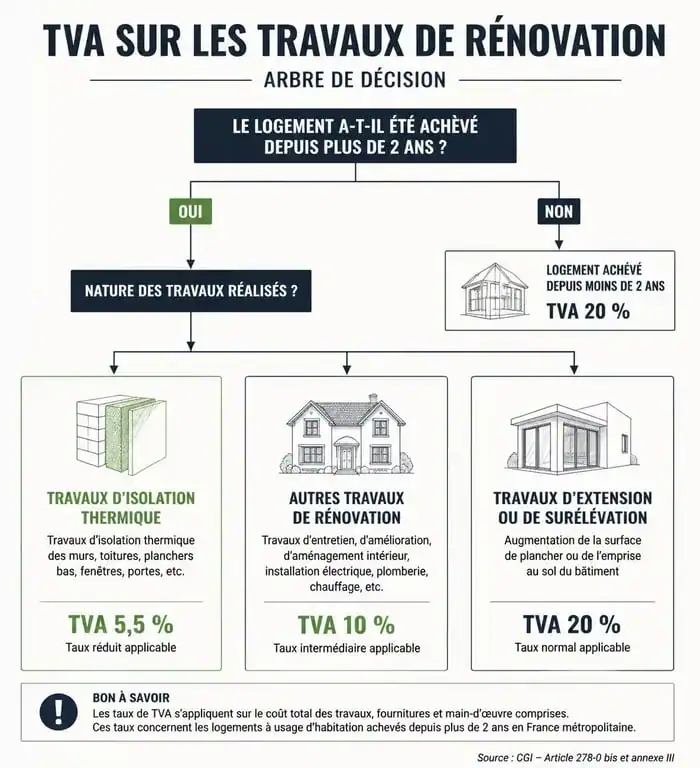

Ce critère est fondamental. Pour bénéficier de la TVA à 10 %, votre logement doit être achevé depuis plus de deux ans au moment du démarrage des travaux. Cette règle s’applique aux résidences principales comme secondaires, que vous soyez propriétaire ou locataire. Si votre habitation a été terminée il y a moins de deux ans, le taux normal de 20 % s’applique systématiquement sur l’ensemble de la prestation.

L’usage des locaux : une destination d’habitation

Le taux réduit concerne exclusivement les locaux à usage d’habitation. Cela inclut les maisons, les appartements, leurs dépendances usuelles comme les garages ou caves, ainsi que les établissements d’hébergement collectif. Si vous transformez un local commercial en loft, le taux normal s’applique par défaut, sauf si les travaux visent spécifiquement ce changement de destination et respectent les critères de rénovation.

La nature des travaux : quand le taux de 20 % s’impose

Même dans un logement ancien, certains travaux sont exclus du taux réduit car ils s’apparentent à de la production de neuf. Identifier ces cas permet d’éviter les régularisations fiscales a posteriori.

Extensions et augmentation de surface

Si vos travaux agrandissent la surface de plancher, la vigilance est requise. Si l’extension dépasse 10 % de la surface existante, l’intégralité des travaux, y compris la rénovation de l’existant, est taxée à 20 %. En dessous de ce seuil, seule la partie correspondant à l’agrandissement est soumise au taux normal, tandis que la rénovation des surfaces initiales peut conserver le taux de 10 %.

La remise à neuf du gros œuvre

Les travaux de réhabilitation lourde sont souvent requalifiés en construction neuve par le fisc. Si l’intervention porte sur plus de la moitié du gros œuvre (murs porteurs, fondations, charpentes) ou sur plus des deux tiers du second œuvre (huisseries, cloisons, installations sanitaires et électriques), le logement est considéré comme neuf. Le taux de 20 % s’applique alors à l’ensemble du chantier.

Le cas des équipements et matériaux

Pour bénéficier du taux réduit sur les matériaux, ceux-ci doivent être fournis et posés par l’entreprise. Si vous achetez vos équipements vous-même, vous paierez 20 % de TVA sur ces achats. Seule la main-d’œuvre de l’artisan pourra être facturée à 10 %. Par ailleurs, certains équipements de confort, comme les ascenseurs ou les systèmes de climatisation multisplit, restent soumis au taux de 20 %.

Performance énergétique : le taux réduit à 5,5 %

Les travaux visant à améliorer la performance énergétique bénéficient d’un taux préférentiel de 5,5 %. Cela concerne l’isolation thermique, le remplacement des fenêtres par des modèles isolants ou l’installation de systèmes de chauffage utilisant des énergies renouvelables, comme les pompes à chaleur air-eau ou les chaudières biomasse.

Depuis le 1er mars 2025, les chaudières utilisant des énergies fossiles, y compris les modèles à haute performance énergétique, sont exclues de ce dispositif. Ces équipements sont désormais taxés au taux normal de 20 %.

Justifier le taux réduit : l’attestation obligatoire

Pour appliquer un taux réduit, l’artisan doit détenir une attestation signée par le client. Ce document Cerfa confirme que le logement a plus de deux ans et que les travaux ne constituent pas une construction neuve. Conservez précieusement ce document, car il constitue votre protection principale en cas de contrôle fiscal.

Considérez votre projet dans sa globalité pour optimiser vos avantages fiscaux. En associant des travaux induits, comme la réfection des peintures après l’isolation d’un mur, à votre chantier de rénovation énergétique, vous pouvez parfois bénéficier du taux réduit sur l’ensemble de la prestation. Cette cohérence renforce la valeur patrimoniale de votre bien tout en respectant la réglementation.

Synthèse des taux de TVA applicables

Voici un récapitulatif des taux en vigueur selon la nature de vos travaux :

| Type de travaux | Taux de TVA | Condition principale |

|---|---|---|

| Entretien courant (peinture, nettoyage) | 10 % | Fourniture et pose par le professionnel |

| Aménagement (cuisine, placards fixes) | 10 % | Équipements intégrés au bâti |

| Isolation thermique | 5,5 % | Respect des critères de performance |

| Extension > 10 % de la surface | 20 % | Appliqué à l’ensemble du chantier |

| Chaudière gaz (depuis mars 2025) | 20 % | Énergie fossile exclue |

| Gros équipements (ascenseur) | 20 % | Sauf équipements pour handicapés |

Pour déterminer le taux applicable à votre facture, vérifiez trois points : l’ancienneté du logement, l’ampleur de l’agrandissement et l’origine des matériaux. En cas de doute, consultez le Bulletin Officiel des Finances Publiques ou demandez une validation écrite à votre artisan avant de signer le devis. Une erreur de taux entraîne une responsabilité solidaire entre le client et l’entreprise en cas de contrôle.

- Décoration de porte intérieure : 5 solutions pour transformer vos espaces sans travaux - 25 juillet 2026

- Cave à vin Samsung : identification, support technique et modèles archivés - 25 juillet 2026

- Baie vitrée en rénovation, en applique ou à galandage : comment choisir la bonne pose ? - 24 juillet 2026

Articles qui pourraient vous intéresser :

Petit jardin : 8 arbres à croissance lente pour structurer votre espace sans encombrement

Petit jardin : 8 arbres à croissance lente pour structurer votre espace sans encombrement

Frigo américain en cuisine : 5 règles d’or pour une intégration invisible et fonctionnelle

Frigo américain en cuisine : 5 règles d’or pour une intégration invisible et fonctionnelle

Mobilier pour stand exposition : choisir entre design, modularité et éco-conception

Mobilier pour stand exposition : choisir entre design, modularité et éco-conception

Ranger son frigo : 4 zones de température pour stopper le gaspillage alimentaire

Ranger son frigo : 4 zones de température pour stopper le gaspillage alimentaire